貯金すべき、みんな知ってます。

「いくら?、どう貯蓄するか?」

と言うと、

即答できる人は少ないのでは。

2年前、年金2千万不足が話題。

実際は5千万円は不足と、

金融庁は何度も言ってます。

LGBTのあなたも、同じでしょうか?

「5000万!そんな無理。

現実的じゃないから考えない」

って諦めてませんか?

それをどうするか、がFP、

ファイナンシャルプランニング。

保険やiDecoなど、金融商品を組み合わせて

人生設計する訳です。

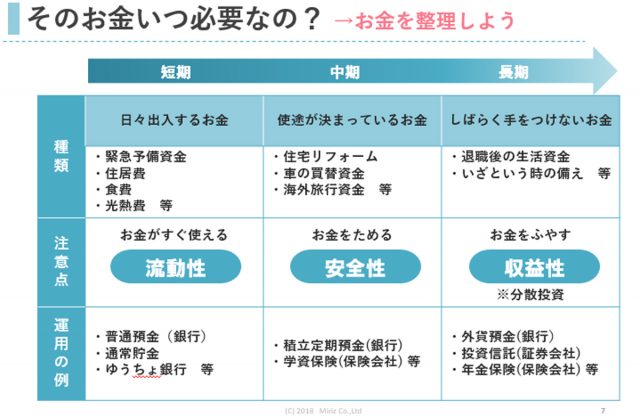

次の3分類。

経済ではよく出る分類ですが、

日常生活以外で必要なお金。

私の考える、LGBT版。

①短期的資金: 急な出費

冠婚葬祭、物を壊した、旅行

②中期的資金: 5〜20年に一度のリスク

病気になった、コロナで収入減、住宅頭金

③長期的資金: 人生最大級のリスク

障害者になった、老後対策

①②はすぐに動かせるお金=銀行貯金が中心、

併せて目安は500万円。

③は外貨、投資信託などの金融商品が効率的。

目安は5000万円(1人)。

自分の代わりに人生を支える人がいないLGBT。

例えば③、

ストレートより、お金がかかる。

・年金が一人分だけ(年金不足3~4千万)。

・老々介護してくれる人もいない

必要額はほかに、

・パートナーと同居

・持ち家(戸建?マンション?)

・保険をしっかり保有

で全然違います。

賃貸の人は老後費用がもっと必要。

マンション持ち家なら、実は賃貸以上に必要。

大規模修繕、管理費上昇があります。

「LGBTはお金がかかって損」

それは違います。

ストレートは結婚、子育てという

リスクヘッジをします。

1人の子を育てるには2000万円、

強制的(?)に徴収されます。

LGBTはそれがない。

自分でリスクヘッジしなければ、

あなたの親、兄弟、甥、姪に請求が行きます。

なのにリスクを考えない、

現実逃避するのがLGBTの特徴(笑

自由を謳歌するのと、勝手に生きるのは違う、

と言うことですね。

自分で人生設計、特にお金。

難しいです。

このブログでは、それを伝えていきたい。

個別相談が承れる場合もあります。

まずはメールで!